최근 국세청에서 아래와 같이 국세청이 알려주는 양도소득세 실수톡톡이라는 내용이 국세청 홈피에 올라왔다.

일부 읽어보았는데, 초보자가 이해라기 힘들 수 있겠다..더 상세한 설명이 있었으면 좋으련만...하는 생각이 절로 들었다.

그래서 국세청보다 더 자세하고 이해하기 쉽게 정리해보고자 한다.

실수하기 쉬운 사례들로 만들어 보았으니 도움이 되었으면 좋겠다.

<가장 많이 실수하는 양도소득세 유형>

실수 1)

1세대 1주택 비과세 거주요건을 충족하지 못한 경우

위 사례에서 A주택의 취득 당시는 조정대상지역이고, 양도 당시는 비조정대상지역이다.

양도 당시 비조정대상지역이라 비과세 조건인 거주요건이 적용되지 않는 것으로 잘못 알고서 보유만 한 상태에서 양도하였는데, 양도세 비과세를 위한 조건 중에 '보유 혹은 거주+보유'를 결정하는 인자는 취득 당시 기준으로 결정된다.

다시 말해 취득 당시 조정대상지역이면 거주 의무가 있고 비조정대상지역이면 보유 의무가 있다.

그럼 취득일이 계약일과 잔금일 중에 헷깔리는데 대원칙은 잔금일이다.

대원칙을 기억하면서 케이스별로 한번 알아보자.

케이스 1) 계약일 '조정' -> 잔금일 '조정'

잔금일이 조정대상지역이니까 거주 의무가 있다.

케이스 2) 계약일 '비조정' -> 잔금일 '비조정'

잔금일이 비조정대상지역이니까 거주 의무없고 보유 의무만 있다.

케이스 3) 계약일 '조정' -> 잔금일 '비조정'

잔금일이 비조정대상지역이니까 거주 의무없고 보유 의무만 있다.

계약일이 조정대상지역이라고 해도 대원칙이 잔금일이라서 거주 의무가 없어지게 되는 것이다.

케이스 4) 계약일 '비조정' -> 잔금일 '조정'

잔금일이 조정대상지역이기 때문에 거주 의무가 있다고 생각할 수 있지만, 이 경우에는 거주 의무가 없다.

왜냐면 계약일 때 비조정대상지역이었고, 잔금일 때 조정대상지역으로 변경될지 모르는 상태에서 계약했기 때문에

이경우에는 실수요자를 보호해주고 있다. 단, 전세대원이 무주택일 경우에 한한다.

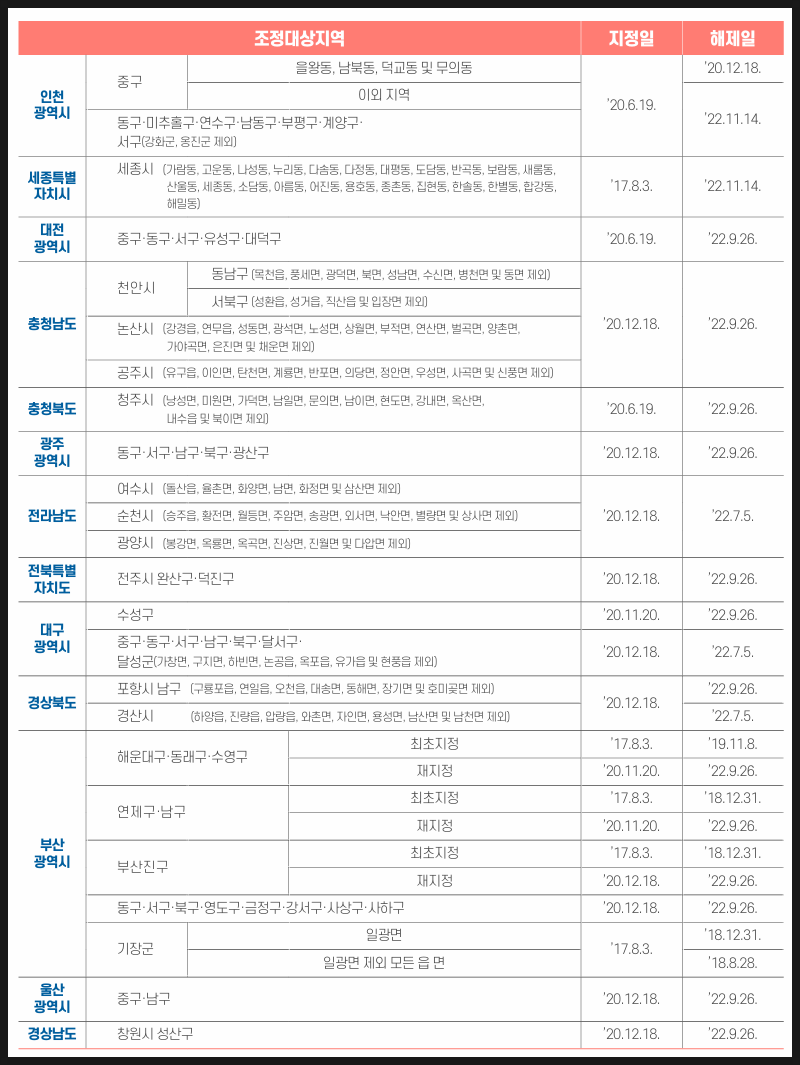

참고로 조정대상지역 지정일 및 해제일은 아래 표를 참조하길 바란다.

실수 2)

주거용으로 임대한 오피스텔이 주택에 해당되서 다른 주택 양도시 1세대 1주택 비과세를 받지 못하는 경우

오피스텔이 진짜 카멜레온 같은 존재인데, 주택이 아니라고 해서 취득세율도 주택이 아닌 상가분의 취득세율인 4.6%를 납부하는데 취득세와 양도세 계산시에는 주택이라고 해서 주택수에 포함된단다.

이거 뭐 당췌 주택이란건지 상가라는건지...정책이 말이 안된다. 그래서 그런가 정부도 최근 오피스텔 관련해서 규제를 좀 완화해 주었으나, 아래 조건을 동시에 만족하여야지만 주택수에서 제외해주는 임시방편책에 불과했다.

<주택수 제외 조건>

대상 : 다가구 주거용 오피스텔 등 (아파트 제외)

면적 : 전용면적 60 m2 이하

금액 : 수도권 6억, 지방 3억 이하

준공 시기 : 2024년 1월 ~ 2024년 12월

구입 시기 : 2025년 12월까지

하루 빨리 현실에 맞는 오피스텔 규제 완화책이 나왔으면 좋겠다.

다시 본론으로 돌아와서....

아래와 같이 주거용 오피스텔 (B)를 취득한 상태에서 A주택을 양도하면 A 주택이 1세대 1주택이 아니기 때문에 비과세가 아니라 과세가 된다.

왜냐면 B 오피스텔은 주거용으로 사용하고 있기 때문에 주택수에 포함되기 때문이다.

아래와 같이 20년 8월 12일을 기준으로 주택수 포함 여부가 구분되는데 취득세와 종부세의 경우 '주택분 재산세'를 납부하고 있어야 주택수에 포함되는 것이고, '업무용 재산세'를 납부하고 있으면 20년 8월 12일 이후 취득했어도 주택수에 포함되지 않는다.

같은 용도의 오피스텔이라고 해도 주택수 포함 여부가 아래와 같이 모두 다르니 이를 정확히 알고 있는 상태에서 취득 및 양도가 되어야 할 것이다.

'머니로그' 카테고리의 다른 글

| 부자들만 아는 상식 - 소득의 종류 (0) | 2024.02.14 |

|---|---|

| 주식 물렸을 때 - 무슨 주식부터 팔아야 할까? (1) | 2024.02.11 |

| 2000년대생의 재태크 (0) | 2024.02.06 |

| 부동산 - 청담동에도 재건축이 있을까? 있지! (0) | 2024.02.05 |

| 부동산 - 청량리 역세권이 마피라니! (1) | 2024.01.30 |