앞선 1탄 정리에서 연말 정산의 what, when, how에 대해 알아보았다.

2탄에서는 신용카드, 체크카드, 현금은 얼마까지 사용하는 게 연말 정산 혜택에 좋은지 정리해보겠다.

각각 어느 정도의 비율로 긁어야 최고의 연말 정산 혜택을 받을 수 있는지 시뮬레이션 해보자.

주변에서 이런 이야기 하는 걸 많이 들어봤을 것이다.

- 신용카드 하나만 쓰지 말고 신용카드, 현금, 체크 카드를 골고루 사용해야 연말 정산할 때 혜택을 많이 받는다.

진짜일까?

이것은 사실일 수도 있고 아닐 수도 있다. 아래에서 차근 차근 정리해 보자.

먼저, 결제수단별 공제율고 공제한도는 다음과 같다.

** 2023년은 경제 회복과 서민 부담 완화를 위하여 문화비와 전통시장에서 4월~12월간 사용금액은 10%씩 추가 공제해주고, 대중교통은 1월~12월간 사용금액을 80%로 공제해 준다. **

1년 총 소득의 25% 이상을 소비하면 초과분에 대해서 소득공제를 해 준다는 것인데, 위의 공제율과 공제한도대로 소득동제를 해준다는 말이다.

소득 공제란 문자 그대로 소득을 공제해준다, 세금을 깍아준다는 말이다.

우리가 내는 세금은 과세표준이라는 기준을 정해서 과세표준 구간에 맞는 세율로 세금을 정하게 되는데,

소득공제를 받으면, 과세표준 금액을 낮춰서, 궁극에는 세율도 낮추게되니, 세금도 낮아지게 되는 원리다.

김씨의 연봉이 4천만원이라고 가정하고, 카드 사용 비율별로 소득 공제액을 시뮬레이션 해 보자.

경우 1

연봉:4천만원

소비:2천만원

-신용카드:2천만원

-체크카드:0원

-현금:0원

공제액: 150만원

>> 아래 표에서 보면 소득의 25% (연봉4천만원의 25% = 1천만원)를 초과하는 나머지 1천만원에 대해서 1천만원 x 15% 해서 150만원을 공제받게 된다.

경우 2

연봉:4천만원

소비:2천만원

-신용카드:1천만원

-체크카드:1천만원

-현금:0원

공제액: 300만원

>> 위 표에서 보면 소득의 25% (연봉4천만원의 25% = 1천만원)를 초과하는 나머지 1천만원에 대해서

신용카드 사용액 1천만원 x 15% (150만원) (+) 체크카드 사용액 1천만원 x 30% (150만원) 해서 총 300만원을 공제받게 된다.

경우3

연봉:4천만원

소비:2천만원

-신용카드:1천만원

-체크카드:500만원

-현금:500만원

공제액: 300만원

>> 위 표에서 보면 소득의 25% (연봉4천만원의 25% = 1천만원)를 초과하는 나머지 1천만원에 대해서

체크카드 사용액 500만원 x 30% (150만원) (+) 현금 사용액 500만원 x 30% (150만원) 해서 총 300만원을 공제받게 된다.

경우4

연봉:4천만원

소비:2천만원

-신용카드:1400원

-체크카드:300만원

-현금:300만원

공제액: 240만원

>> 위 표에서 보면 소득의 25% (연봉4천만원의 25% = 1천만원)를 초과하는

신용카드 사용액 400만원 x 15% (60만원) (+) 체크카드 사용액 300만원 x 30% (90만원) (+) 현금 사용액 300만원 x 30% (90만원) 해서 총 240만원을 공제받게 된다.

위 시뮬레이션은 표로 정리해보면 어떤 이유에서 신용카드가 아닌 체크카드나 현금을 함께 사용하라는 것인지 알수있다.

| 구분 | 경우1 | 경우2 | 경우3 | 경우4 |

| 연봉 | 4천 | 4천 | 4천 | 4천 |

| 소비 | 2천 | 2천 | 2천 | 2천 |

| 신용카드 | 2천 | 1천 | 1천 | 1400만 |

| 체크카드 | 0 | 1천 | 500만 | 300만 |

| 현금 | 0 | 0 | 500만 | 300만 |

| 공제액 | 150만 | 300만 | 300만 | 240만 |

그러나 오해하지 말아야 할 것은!

총 소득의 25%이하로 사용했다면 신용카드만 사용해도 된다는 것이다.

총 소득의 25%이하로 사용했다면 체크카드나 현금을 같이 사용하는 것이 의미가 없다는 말이다.

조금 더 깊이 들어가서 질문을 던져보자.

경우1은 150만원 공제 받고, 경우4는 300만원 공제를 받았는데, 그럼 연말 정산에서 150만원 차이일까?

아니올시다.

150만원과 300만원은 공제 금액이고, 여기다가 세율을 곱해서 값을 계산해 내야 한다.

김씨의 연봉이 4천만원이니까 그 세율 구간은 15%.

경우 1은 150만원 x 15% = 225,000원

경우 4는 300만원 x 15% = 450,000원

차액은 225,000원이다.

여기서 끝이 아니다.

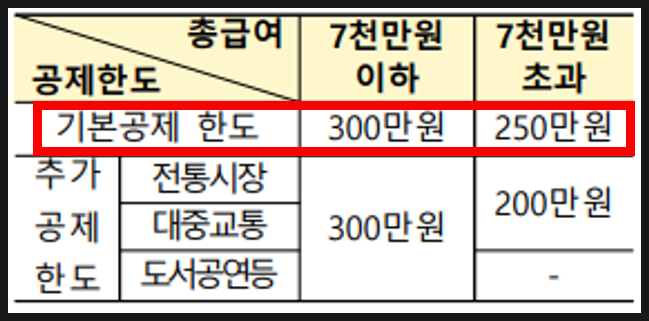

공제 한도액이라는 게 있어가지고...그 기준은 연소득 7천만원인데..

7천만원 이하는 300만원까지, 7천만원 초과는 250만원까지만 공제가 된다는 사실..

그래서 연봉 4천만원인 김씨가 3천만원을 신용카드로만 소비했다면,

연봉의 25% (1천만원)을 제외한 2천만원의 15%는 300만원이 되니까

이것은 공제 한도액 300만원을 딱 채워버리게 된다.

그런데 3천만원을 신용 1천, 체크 1천, 현금 1천으로 사용한다고 치면,

연봉의 25%인 1천만원을 제외한 체크카드 1천만원의 30% (+) 현금 1천만원의 30% = 600만원이라서 공제한도액을 초과하게 된다. 이럴 경우에는 뭐 이미 신용카드로만 공제 한도액을 채웠기 떄문에 신용카드를 쓰던 체크카드를 쓰건 큰 의미가 없다.

그런데 여기서 또 두가지..!

1. 전통 시장, 대중교통, 도서 공연을 위해서 사용한 금액은 공제 한도가 또 각각 100만원씩 추가 된다는 사실..

뭐 대중교통이랑 시장 많이 가라는 이야기지..

2. 신용카드를 사용한다고 해도 어디든 다 써도 공제해 준다는 게 아니다. 신용카드 공제 제외 대상 항목이 따로 존재한다.

오늘은 여기까지...

'머니로그' 카테고리의 다른 글

| 연말 정산 3 - 인적공제의 모든 것 (1) | 2024.01.28 |

|---|---|

| 부동산 - 고덕비즈밸리 이케아와 JYP 일자리를 품고 역세권 재개발 (0) | 2024.01.27 |

| 연말 정산 1 - 무엇을, 왜, 어떻게? (일목요연한 개요) (0) | 2024.01.25 |

| 재테크는 부동산? 신속통합기획 재개발 면목동 (0) | 2024.01.25 |

| 1인 가구의 겨울나기 팁 (1) | 2024.01.24 |